Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

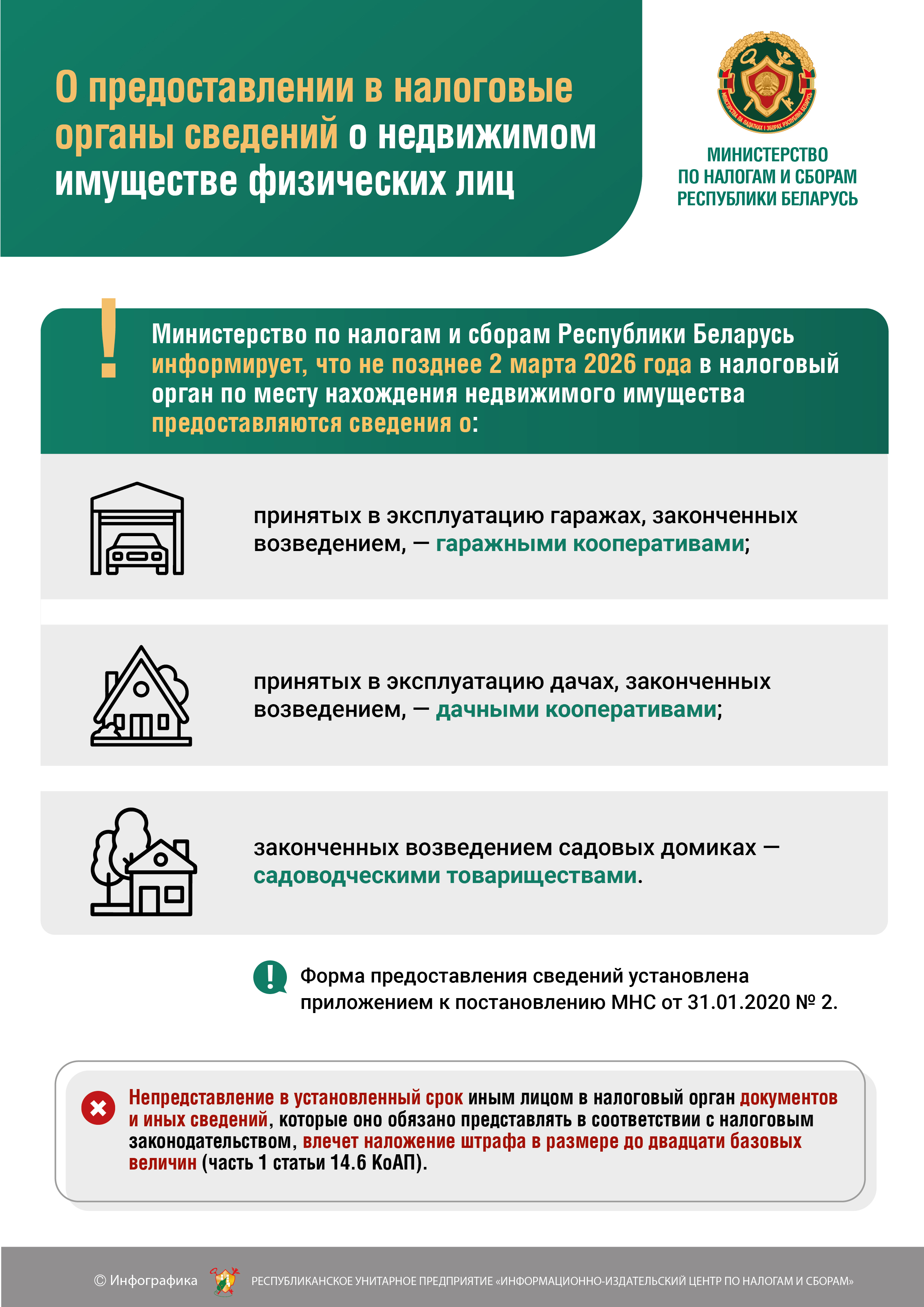

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

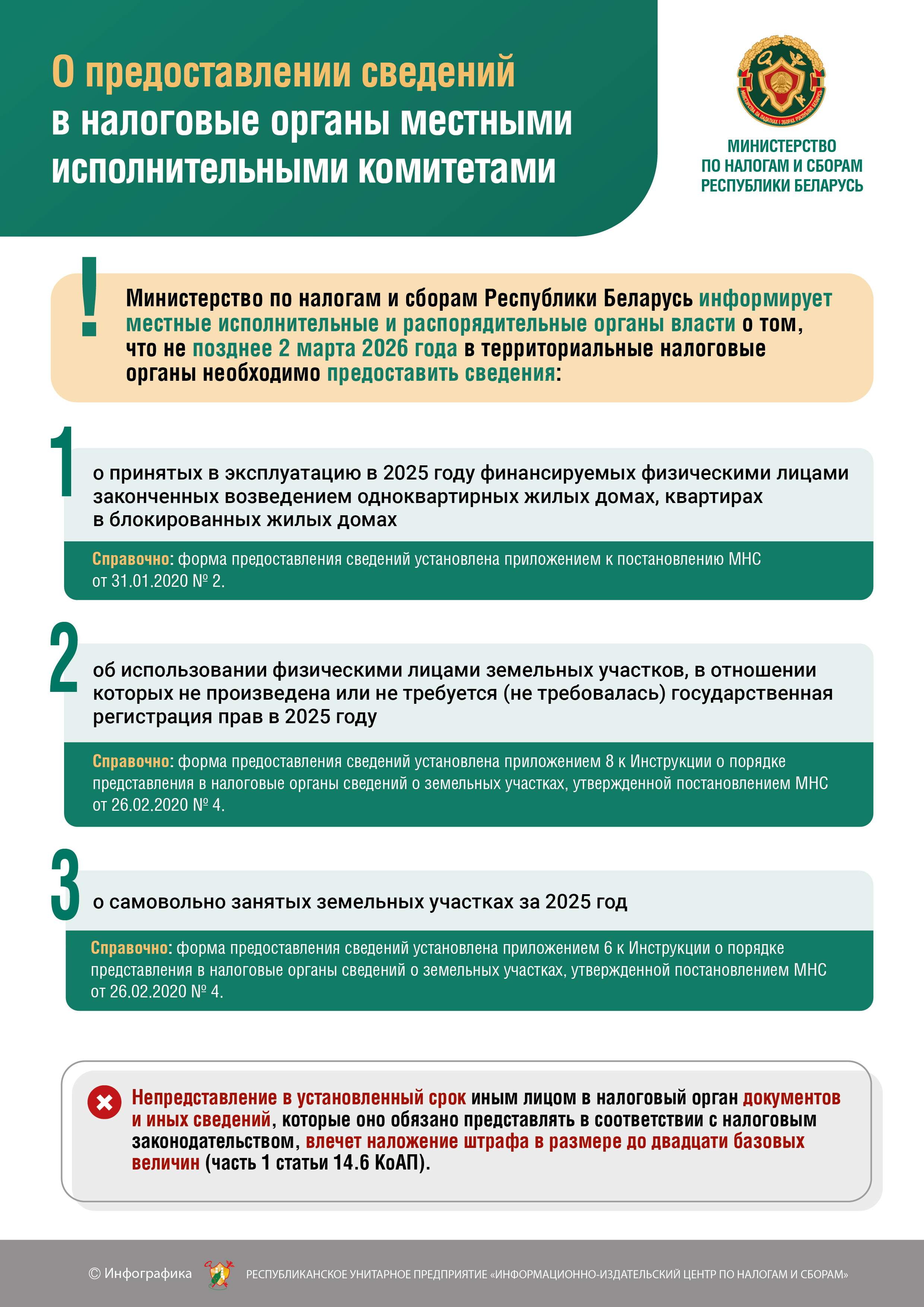

О предоставлении сведений в налоговые органы местными исполнительными комитетами

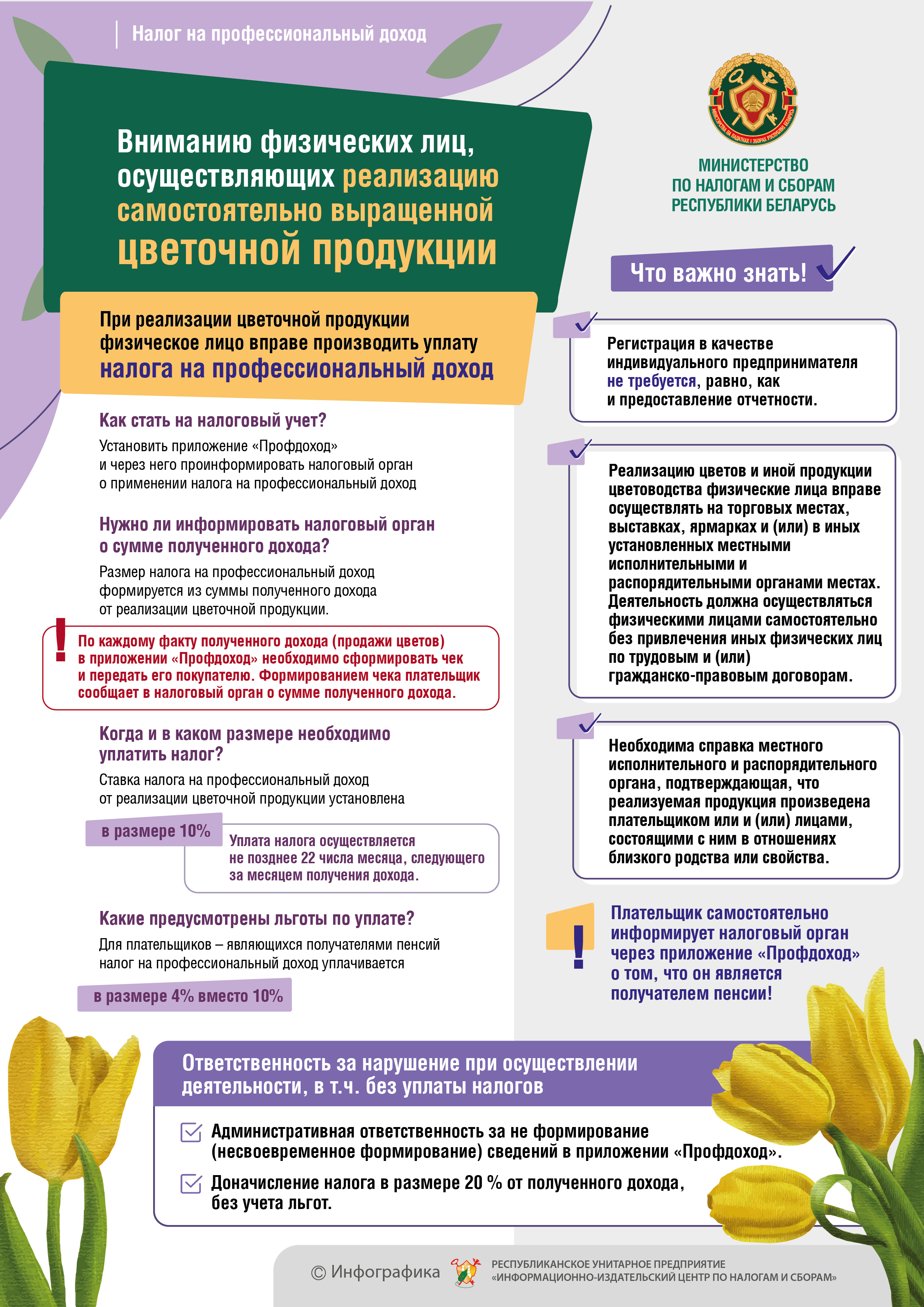

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

К сведению субъектов хозяйствования, осуществляющих производство и оборот алкогольной продукции

С 11 июля 2024 года вступает в силу постановление Совета Министров Республики Беларусь от 17 июня 2024 г. № 427 «О реализации Закона Республики Беларусь от 5 января 2024 г. № 345-З «Об изменении законов по вопросам производства и оборота алкогольной продукции» (далее — постановление).

Особенности исчисления и уплаты НДС ИП в 2024 году

С 1 января 2024 года индивидуальные предприниматели не признаются плательщиками налога на добавленную стоимость (далее - НДС) при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь.

Об освобождении от НДС и налога на прибыль при использовании труда инвалидов

В связи с изменениями и дополнениями, внесенными с 01.01.2024 в подпункт 1.16 пункта 1 статьи 118 и пункт 4 статьи 181 Налогового кодекса Республики Беларусь (далее - НК) Министерство по налогам и сборам Республики Беларусь проинформировало о следующем.

О применении с 2024 года УСН организациями, осуществляющими деятельность хостелов в не принадлежащих им капитальных строениях

Согласно части первой подпункта 2.1.5 пункта 2 статьи 324 Налогового кодекса Республики Беларусь (далее – НК) не вправе применять налог при упрощенной системе налогообложения (далее - УСН) организации, сдающие в аренду (передающие в финансовую аренду (лизинг)), предоставляющие в иное возмездное пользование капитальные строения (здания, сооружения), их части, не находящиеся у них на праве собственности (общей собственности), хозяйственного ведения, оперативного управления.

О порядке взимания в ЕАЭС НДС по услугам в электронной форме

С 01.04.2024 взимание налога на добавленную стоимость (далее- НДС) по услугам в электронной форме, оказываемым субъектом хозяйствования одного государства-члена ЕАЭС покупателю другого государства-члена ЕАЭС, осуществляется в порядке, установленном Протоколом о внесении изменений в Договор о ЕАЭС от 29.05.2014 в части определения порядка взимания косвенных налогов при оказании услуг в электронной форме (подписан 09.12.2022, вступил в силу 04.03.2024, далее – Протокол).

О нулевой ставке НДС при экспорте товаров, стоимость которых не превышает суммы, эквивалентной 1000 евро (100 базовых величин)

В связи с возникающими вопросами по порядку подтверждения обоснованности применения нулевой ставки НДС при экспорте товаров, стоимость которых не превышает суммы, эквивалентной 1000 евро (100 базовых величин), и таможенное декларирование которых осуществляется согласно пункту 3 статьи 89 и пункту 6 статьи 199 Закона Республики Беларусь от 10 января 2014 г. № 129-З «О таможенном регулировании в Республике Беларусь» (в редакции Закона Республики Беларусь от 19 июля 2021 г. № 121-З «Об изменении Закона Республики Беларусь «О таможенном регулировании в Республике Беларусь») (далее – Закон) с использованием в качестве декларации на товары транспортных (перевозочных), коммерческих и (или) иных документов либо документов, предусмотренных актами Всемирного почтового союза (далее – документы ВПС), Министерство по налогам и сборам Республики Беларусь (далее – МНС) и Государственный таможенный комитет Республики Беларусь (далее – ГТК) разъяснили следующее.

О маркировке средствами идентификации отдельных товаров легкой промышленности, поставляемых в Российскую Федерацию

Министерство по налогам и сборам Республики Беларусь в связи с поступающими обращениями субъектов хозяйствования, осуществляющих производство и (или) поставку отдельных товаров легкой промышленности на территорию Российской Федерации проинформировало о следующем.

О приведении формы книги учета доходов и расходов организаций, применяющих УСН, и порядка её заполнения в соответствие с действующим законодательством

С 17 марта 2024 года вступило в силу постановление Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Национального статистического комитета Республики Беларусь от 01.03.2024 № 5/15/13/9 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Национального статистического комитета Республики Беларусь от 28.11.2022 28 № 35/54/75/133» (далее - постановление № 5/15/13/9).

Комментарий МНС к постановлению Министерства по налогам и сборам Республики Беларусь от 14.03.2024 № 6 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 3 мая 2021 г. № 15»

Постановление Министерства по налогам и сборам Республики Беларусь от 14 марта 2024 г. № 6 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 3 мая 2021 г. № 15» (далее – постановление № 6) принято в целях установления единообразных с постановлением Национальной академии наук Беларуси, Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь, Министерства связи и информатизации Республики Беларусь от 18.12.2023 № 9/75/35/26 (далее – постановление

№ 9/75/35/26) подходов к указанию информации о нанесенных средствах идентификации в сведениях, передаваемых субъектами хозяйствования и реализующими организациями в МНС для включения в программный комплекс «Система прослеживаемости товаров» АИС «Расчет налогов» (далее – ПК СПТ).

Вниманию субъектов хозяйствования, осуществляющих оборот товаров легкой промышленности

Инспекция Министерства по налогам и сборам Республики Беларусь по Могилевской области сообщает, что Решением Совета Евразийской экономической комиссии (далее – ЕЭК) от 12.04.2024 № 28 «О внесении изменений в Решение Совета Евразийской экономической комиссии от 18 ноября 2019 г. № 127» (вступило в силу 24 мая 2024 года) внесены изменения в ранее принятое решение Совета ЕЭК от 18.11.2019 № 127 «О введении маркировки товаров легкой промышленности средствами идентификации» в части дополнения перечня товаров, подлежащих маркировке, товарами, классифицируемыми кодами Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза: 4304 00 000 0, 6101, 6102, 6103, 6104, 6105, 6110, 6112 11 000 0, 6112 12 000 0, 6112 19 000 0, 6112 20 000 0, 6113 00, 6210, 6203, 6204, 6205, 6206, 6211 20 000 0, 6211 32, 6211 33, 6211 39 000 0, 6211 42, 6211 43, 6211 49 000, 6214, 6215.

О вычете сумм НДС при электронной дистанционной продаже с 01.01.2024

В связи со вступлением в силу Закона Республики Беларусь от 27.12.2023 № 327-З «Об изменении законов по вопросам налогообложения» Министерство по налогам и сборам Республики Беларусь разъяснило следующее.

Создание налоговой декларации индивидуальным предпринимателем в личном кабинете плательщика

Вниманию субъектов хозяйствования, осуществляющих оборот товаров легкой промышленности

Инспекция Министерства по налогам и сборам Республики Беларусь по Могилевской области сообщает, что Решением Совета Евразийской экономической комиссии (далее – ЕЭК) от 12.04.2024 № 28 «О внесении изменений в Решение Совета Евразийской экономической комиссии от 18 ноября 2019 г. № 127» (вступило в силу 24 мая 2024 года) внесены изменения в ранее принятое решение Совета ЕЭК от 18.11.2019 № 127 «О введении маркировки товаров легкой промышленности средствами идентификации» в части дополнения перечня товаров, подлежащих маркировке, товарами, классифицируемыми кодами Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза: 4304 00 000 0, 6101, 6102, 6103, 6104, 6105, 6110, 6112 11 000 0, 6112 12 000 0, 6112 19 000 0, 6112 20 000 0, 6113 00, 6210, 6203, 6204, 6205, 6206, 6211 20 000 0, 6211 32, 6211 33, 6211 39 000 0, 6211 42, 6211 43, 6211 49 000, 6214, 6215.

ЭЦП для индивидуальных предпринимателей

Разъяснение по порядку представления налоговых деклараций (расчетов) некоммерческими организациями в виде электронного документа

Пунктом 4 статьи 40 Налогового кодекса Республики Беларусь, в редакции, вступающей в силу с 01.01.2024 (далее - НК) определено, что организации, за исключением иностранных организаций, не осуществляющих деятельность на территории Республики Беларусь через постоянное представительство, обязаны представлять налоговые декларации (расчеты) по установленным форматам в виде электронного документа.

К сведению субъектов хозяйствования, осуществляющих передачу сведений в программный комплекс «Система прослеживаемости товаров» АИС «Расчет налогов

В целях установления единообразных с постановлением Национальной академии наук Беларуси, Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь (далее - МНС), Министерства связи и информатизации Республики Беларусь от 18.12.2023 № 9/75/35/26 (далее - постановление № 9/75/35/26) подходов к указанию информации о нанесенных средствах идентификации в сведениях, передаваемых субъектами хозяйствования и реализующими организациями в МНС для включения в программный комплекс «Система прослеживаемости товаров» АИС «Расчет налогов» (далее - ПК СПТ) МНС принято постановление от 14 марта 2024 г. № 6 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 3 мая 2021 г. № 15» (далее - постановление № 6).

Представляем налоговую декларацию по подоходному налогу с физических лиц за 2023 год

Инспекция Министерства по налогам и сборам Республики Беларусь по Кричевскому району напоминает, что представить налоговую декларацию (расчет) по подоходному налогу с физических лиц (далее - налоговая декларация) о доходах, полученных в 2023 году, физическим лицам необходимо не позднее 1 апреля 2024 года.

Об обеспечении дифференцированного учета при реализации товаров, подлежащих маркировке

С 01.07.2025 для юридических лиц и индивидуальных предпринимателей, осуществляющих продажу товаров, подлежащих маркировке средствами идентификации (далее — СИ) и унифицированными контрольными знаками (далее — УКЗ), вводится обязанность обеспечивать дифференцированный учет данных о реализуемых товарах, предусмотренный пунктом 10 Положения № 924/16, вне зависимости от размера торговой площади торгового объекта (абзац третий части первой пункта 101 Положения № 924/16 в редакции постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 07.12.2022 № 841/27 «Об изменении постановлений Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 и от 3 марта 2022 г. № 114/6»).

Об обеспечении дифференцированного учета в торговых объектах с торговой площадью свыше 200 квадратных метрах

В соответствии с пунктом 10 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011№ 924/16 (далее — Положение № 924/16, постановление № 924/16) субъекты хозяйствования, осуществляющие продажу товаров в торговом объекте с торговой площадью 200 квадратных метров и более, обязаны использовать кассовый суммирующий аппарат или программную кассу (далее — кассовое оборудование), обеспечивающие дифференцированный учет данных о товарах, а также формирование в платежном документе помимо иной информации, определенной в требованиях к кассовому суммирующему аппарату или программной кассе, наименования товара.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}