Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

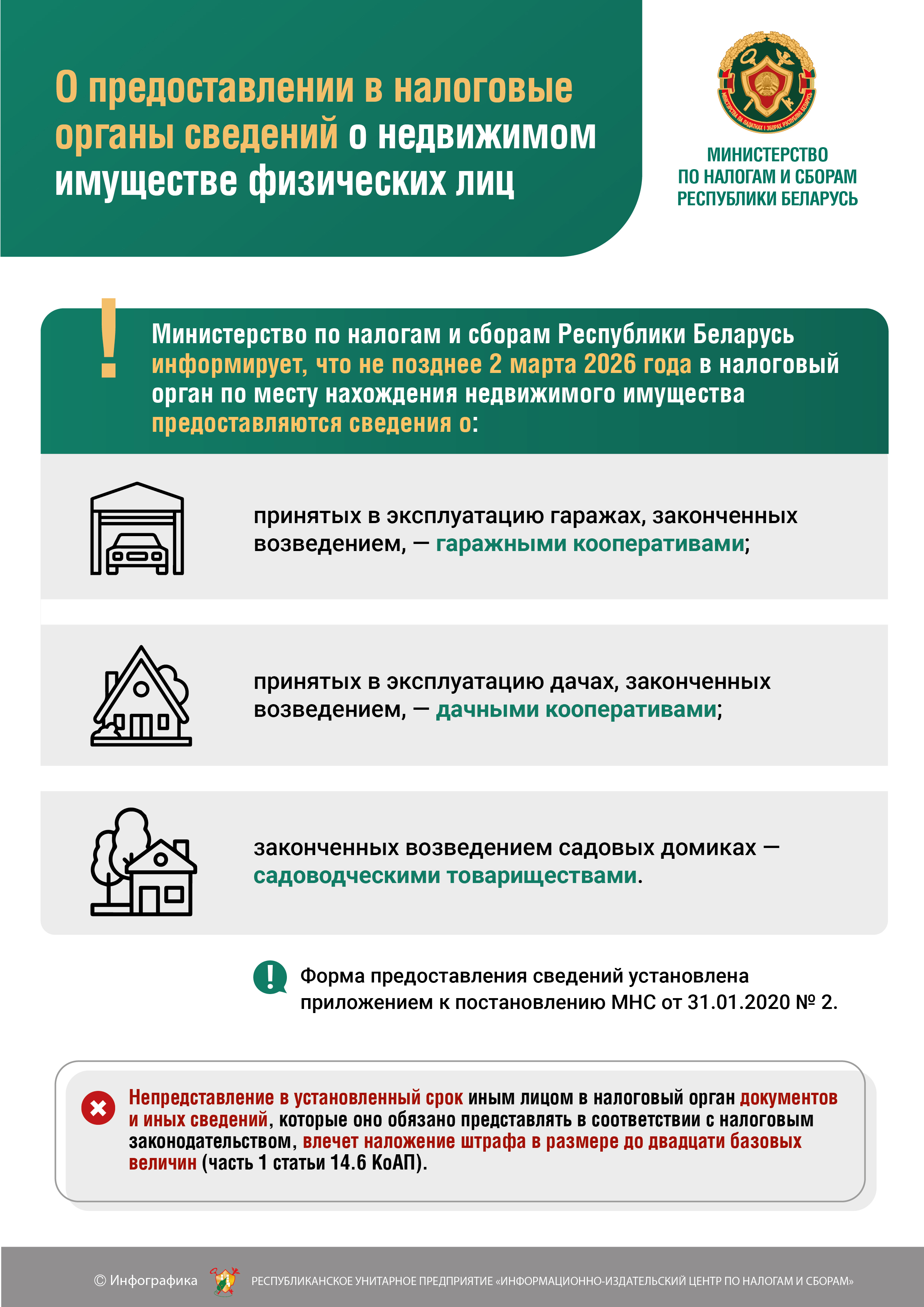

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

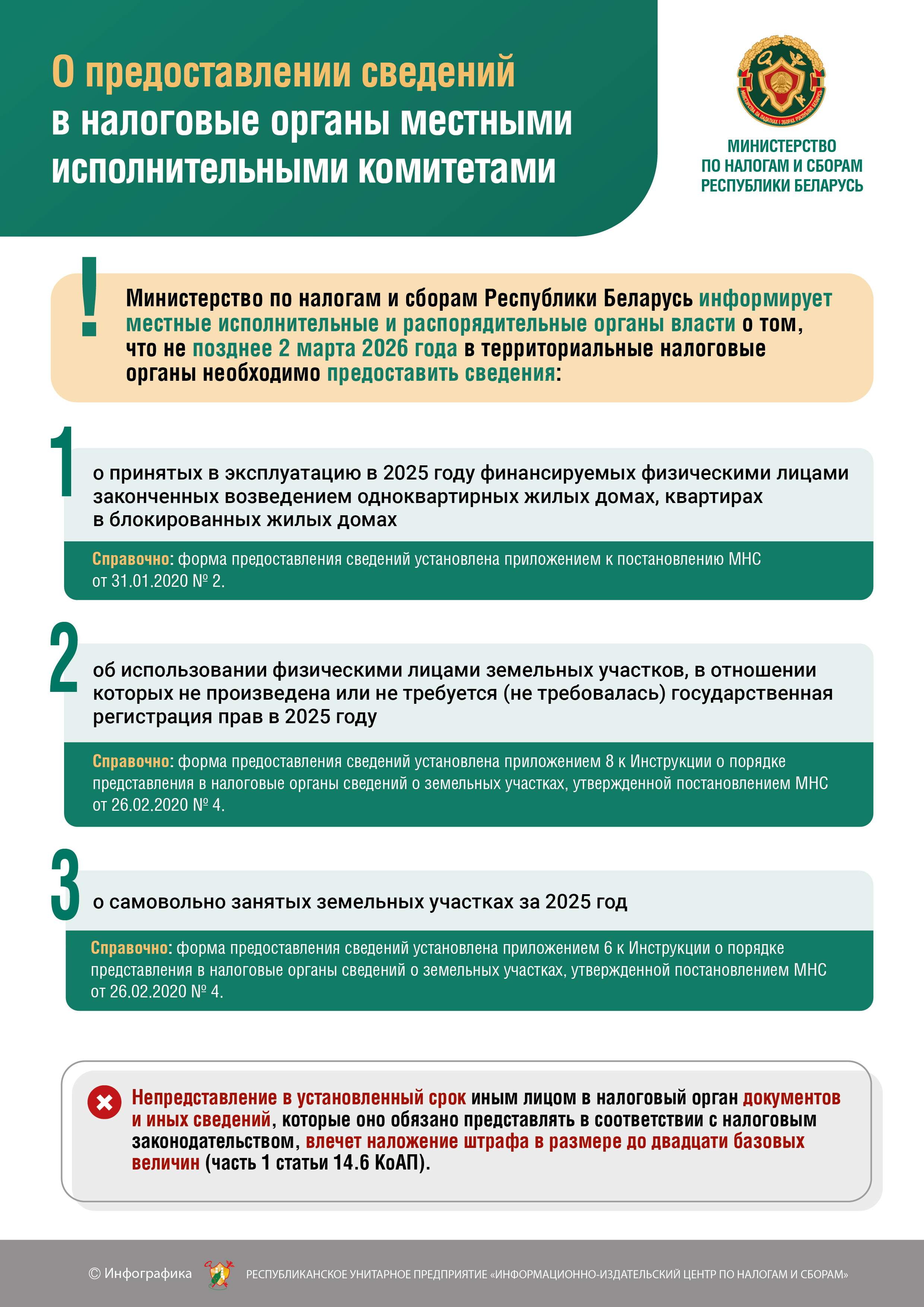

О предоставлении сведений в налоговые органы местными исполнительными комитетами

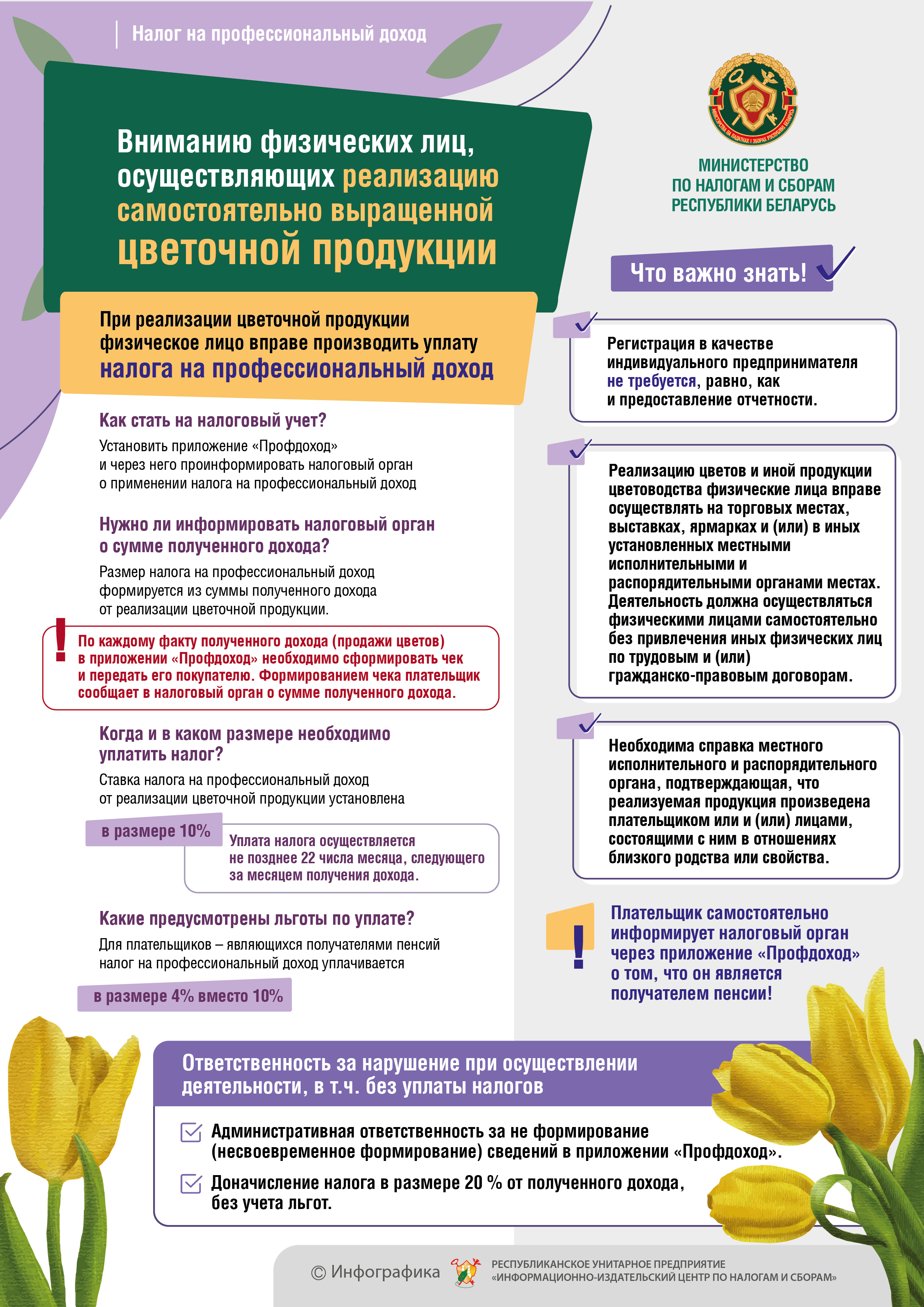

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Налоговые льготы и преференциальные режимы, которыми вправе воспользоваться субъекты туристической отрасли

В налоговом законодательстве содержится широкий спектр налоговых льгот и преференциальных режимов, призванный стимулировать развитие туристической отрасли.

Перечень сведений, состовляющих налоговую тайну сократился

В настоящее время наблюдается тенденция сокращения перечня информации, подлежащей охране в качестве налоговой тайны.

На шесть месяцев продлевается срок действия справок и других документов, выданных физическим и юридическим лицам

Указом Президента Республики Беларусь от 25.11.2020 № 442 «О продлении срока действия документов» (далее — Указ № 442) предусмотрено продление на шесть месяцев выданных физическим и юридическим лицам, а также индивидуальным предпринимателям справок и других документов, срок действия которых истек (истекает) в период с 10 ноября 2020 г. по 10 мая 2021 г.

Какие ошибки в своей деятельности допускают ИП

При осуществлении своей деятельности индивидуальный предприниматель должен руководствоваться нормами законодательства Республики Беларусь и, конечно же, налоговым законодательством.

Игровая зависимость? Работает телефон экстренной психологической помощи

Патологический гэмблинг (лудомания,игровая зависимость, игромания) — понятие относительно недавно вошло в нашу жизнь (1990 г.).Она относится к нехимической, информационной зависимости от игровых автоматов, казино, компьютерных игр, интернета, SMS-общения и является психическим расстройством, в основе которого лежит патологическое влечение к азартным играм.

Зарплата «в конверте»

Налоговыми органами в пределах своей компетенции осуществляется постоянный контроль за соблюдением нанимателями законодательства о труде и занятости населения в части документального оформления трудовых отношений, обеспечения государственного социального страхования работников, а также начисления и выплаты заработной платы не ниже минимальных гарантий размеров оплаты труда.

Вниманию граждан, получающих выигрыши в иностранных online-казино или букмекерских конторах

Инспекция Министерства по налогам и сборам Республики Беларусь по Кричевскому району напоминает, что налогообложению подоходным налогом подлежат доходы, получаемые физическими лицами, признаваемыми налоговыми резидентами Республики Беларусь, в виде выигрышей в игорных заведениях, расположенных за пределами Республики Беларусь, в том числе в иностранных online-казино или букмекерских конторах.

Вниманию индивидуальных предпринимателей

Инспекция Министерства по налогам и сборам по Витебской области напоминает, что в соответствии с подпунктом 2.6 пункта 2 постановления Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» (далее — постановление № 924/16), индивидуальные предприниматели, осуществляющие деятельность в городах областного подчинения и г. Минске, должны обеспечить использование кассовых суммирующих аппаратов (далее — КСА) с установленным средством контроля налоговых органов (далее — СКНО) с 1 октября 2020 г, индивидуальные предприниматели, осуществляющие деятельность в городах районного подчинения — с 1 ноября 2020 г, индивидуальные предприниматели, осуществляющие деятельность на всей территории Республики Беларусь — с 1 декабря 2020 г.

Вниманию плательщиков, принявших решение о ликвидации (прекращении деятельности)!

Инспекция МНС Республики Беларусь по Кричевскому району напоминает об обязанности ликвидационной комиссии (ликвидатора) или индивидуального предпринимателя провести инвентаризацию неиспользованных бланков строгой отчетности и необходимости представления в инспекцию МНС по месту постановки плательщика акта такой инвентаризации.

Вниманию физических лиц-срок уплаты сбора для осуществления ремесленной деятельности и деятельности в сфере агроэкотуризма не позднее 28 декабря

Срок уплаты сбора для осуществления в 2021 году ремесленной деятельности и деятельности в сфере агроэкотуризма истекает 28 декабря 2020 года.

За честный бизнес

Согласно Налоговому кодексу Республики Беларусь любой гражданин может осуществлять деятельность без регистрации в качестве индивидуального предпринимателя, предварительно оплатив единый налог в рамках заявительного принципа. При этом необходимо знать, что деятельность должна осуществляться самостоятельно без привлечения других лиц; уплата единого налога с индивидуальных предпринимателей и иных физических лиц (далее — единый налог) производится ежемесячно и только за те месяцы, в которых деятельность осуществляется.

Вниманию владельцев домашних животных!

Инспекция МНС по Кричевскому району обращает внимание, что РЕАЛИЗАЦИЯ КОТЯТ И ЩЕНКОВ при условии содержания домашнего животного (кошки, собаки) к предпринимательской деятельности не относится и не требует государственной регистрации.

Об учете при налогообложении прибыли платы за организацию сбора, обезвреживания и (или) использования отходов товаров и упаковки

Министерство по налогам и сборам в связи с вопросами, возникающими при отражении в налоговом учете платы за организацию сбора, обезвреживания и (или) использования отходов товаров и упаковки (далее – плата), взимаемой на основании Указа Президента Республики Беларусь от 17.01.2020 № 16 «О совершенствовании порядка обращения с отходами товаров и упаковки» (далее – Указ № 16), разъясняет следующее.

О дате составления и дате оформления первичного учетного документа

В связи с поступающими вопросами о порядке определения даты составления первичного учетного документа согласно абзацу четвертому подпункта 1.1.2 пункта 1 постановления Министерства финансов Республики Беларусь от 8 августа 2018 г. № 55 «О дате совершения отдельных хозяйственных операций» (далее соответственно — Минфин, постановление № 55) Министерство по налогам и сборам Республики Беларусь с учетом позиции Минфина разъясняет следующее.

Агроэкотуризм. Какие изменения? (Указ Президента Республики Беларусь от 09.10.2017 № 365 «О развитии агроэкотуризма»)

В целях дальнейшего совершенствования отношений в сфере агроэкотуризма, создания благоприятных условий для его развития, улучшения условий жизни граждан в сельской местности, малых городских поселениях и совершенствования сельской инфраструктуры принят Указ Президента Республики Беларусь № 365 от 09.10.2017 «О развитии агроэкотуризма» (далее – Указ).

О применении Указа № 160

В связи с принятием Указа Президента Республики Беларусь от 12.05.2020 N 160 "Об арендной плате за земельные участки, находящиеся в государственной собственности" (далее - Указ N 160) в отношении организаций в части взимания арендной платы за земельные участки, находящиеся в государственной собственности (далее - арендная плата за земельные участки), ИНФОРМИРУЕМ.

Игромания: признаки и последствия

Игромания, лудомания («ludus» - игра), гемблинг («to gamble» - играть в азартные игры) – это болезненное состояние, патологическая зависимость от различных азарных игр. Это заболевание относится к группе психических расстройств, и занимает особое место среди зависимостей именно из-за своих последствий.

Информация разъяснительно-профилактического характера для перевозчиков автомобилями-такси

1. Юридические лица и индивидуальные предприниматели при осуществлении деятельности по перевозке пассажиров автомобилями такси обязаны принимать наличные денежные средства и денежные средства в безналичной форме посредством банковских платежных карточек с использованием таксометров с установленным средством контроля налоговых органов (СКНО).

О курсовых разницах

12 мая 2020 г. подписан Указ Президента Республики Беларусь N 159 «О пересчете стоимости активов и обязательств» (далее — Указ N 159).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}