Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

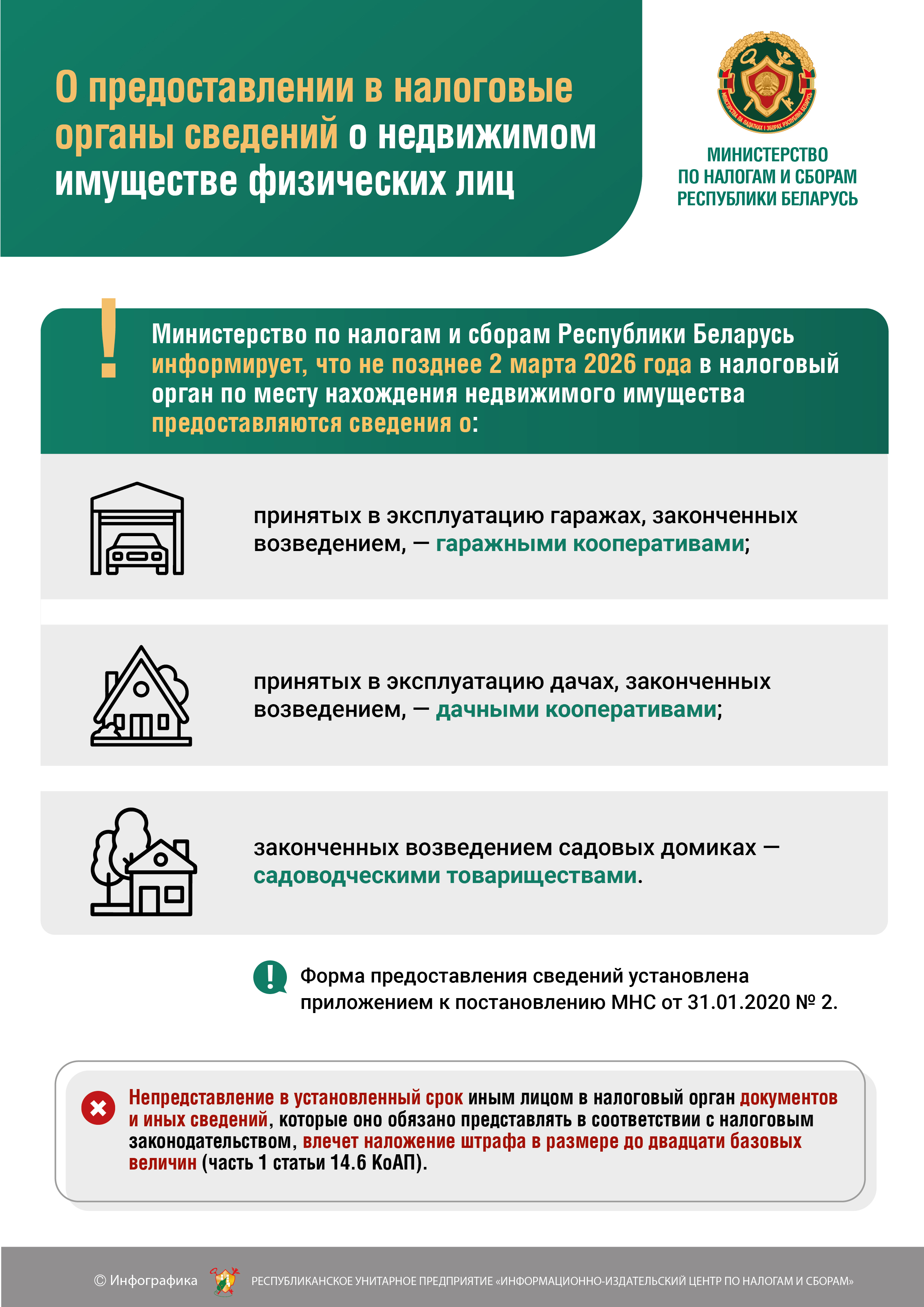

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

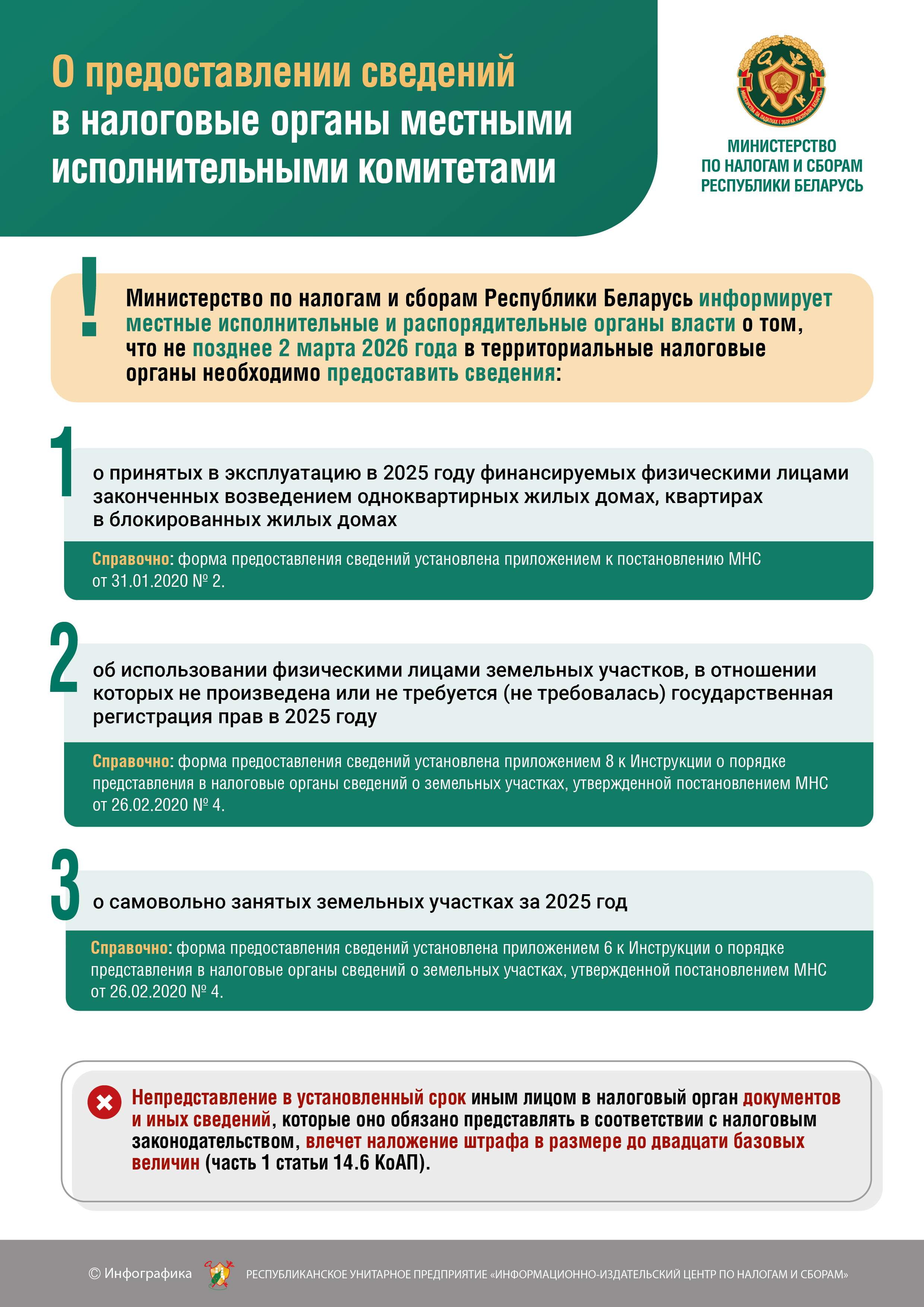

О предоставлении сведений в налоговые органы местными исполнительными комитетами

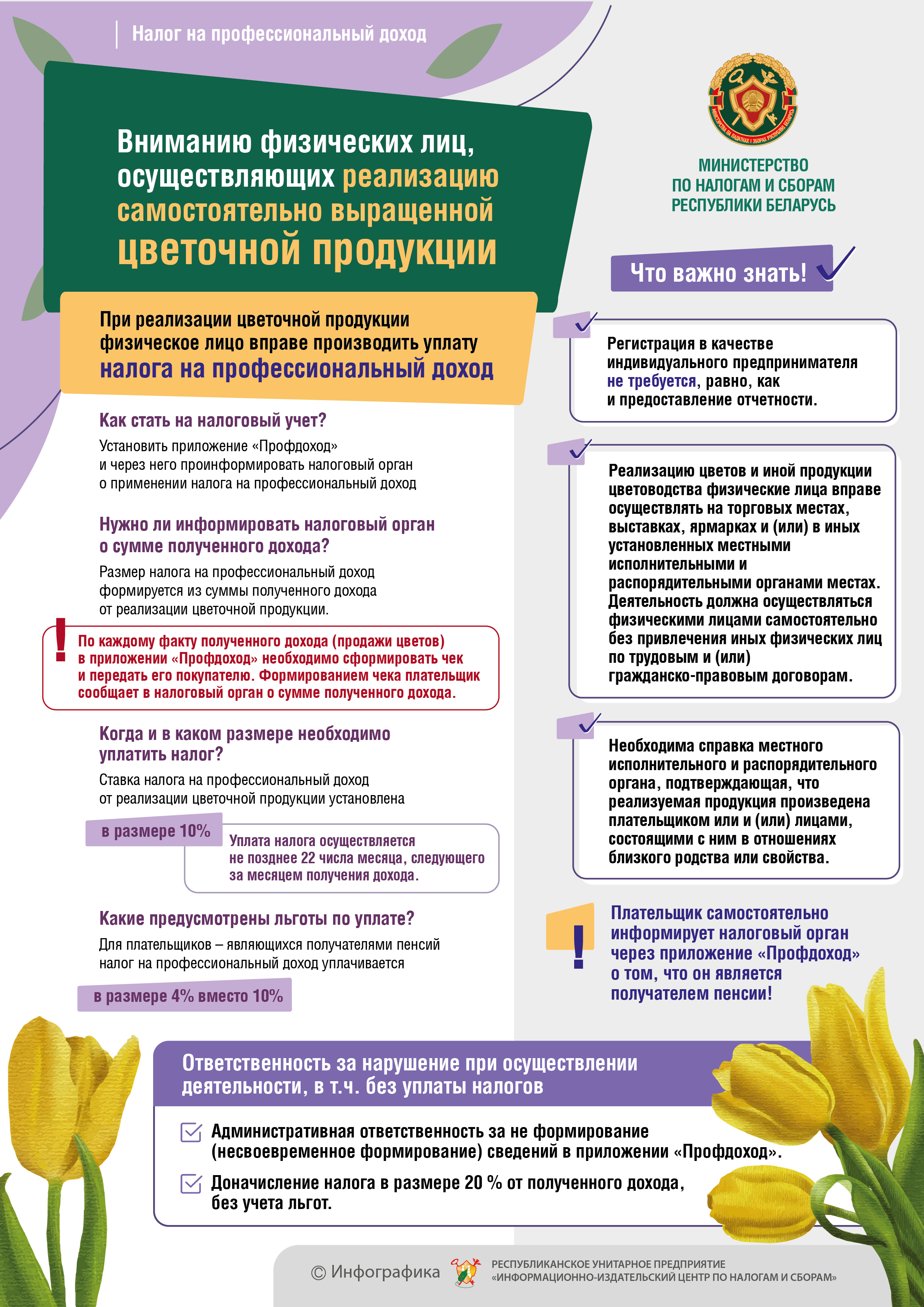

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Ремесленная деятельность: сам себе хозяин

Сегодня актуальны вопросы самозанятости. 12 января 2018 года вступил в силу Указ Президента Республики Беларусь от 09 октября 2017 г. № 364 «Об осуществлении физическими лицами ремесленной деятельности», который входит в пакет документов, направленных на развитие предпринимательства и стимулирование деловой активности.

НАЛОГ НА НЕДВИЖИМОСТЬ, ЗЕМЕЛЬНЫЙ И ЭКОЛОГИЧЕСКИЙ НАЛОГИ - 2020

Опубликован Указ от 31.12.2019 N 503 "О налогообложении" (далее - Указ N 503). Его положениями придется руководствоваться в 2020 году при исчислении налогов, в том числе и ресурсных платежей (п. 16 Указа N 503). Рассмотрим положения, которые следует применять при расчете земельного налога, налога на недвижимость и экологического налога.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: СРАВНИТЕЛЬНЫЕ ТАБЛИЦЫ ИЗМЕНЕНИЙ 2020 ГОДА

КАК РАССЧИТАТЬ ЭКОЛОГИЧЕСКИЙ НАЛОГ ЗА ХРАНЕНИЕ ОТХОДОВ ПРОИЗВОДСТВА?

Хранение отходов производства признается объектом налогообложения экологическим налогом (подп. 1.3 п. 1 ст. 247 НК).

КАК ОПРЕДЕЛИТЬ МФР "ПО ОПЛАТЕ" ПРИ ИСЧИСЛЕНИИ НДС?

Организации, применяющие УСН с ведением учета в книге учета доходов и расходов, и ИП определяют момент фактической реализации (МФР) для исчисления НДС по реализации товаров (работ, услуг), имущественных прав (далее - объекты) "по оплате" (п. 1 ст. 140 НК).

КАК ИСПРАВИТЬ ПОКАЗАТЕЛИ В ЭСЧФ?

Показатели выставленного (направленного) ЭСЧФ можно отменить, заменить или исправить, т.е. скорректировать. Все зависит от того, требуется ли при этом аннулирование ранее выставленного (направленного) ЭСЧФ или нет.

ИЗМЕНЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА - 2020

Принят Указ от 31.12.2019 N 503 "О налогообложении" (далее - Указ N 503). В основном его положениями придется руководствоваться при исчислении налогов в 2020 году. Однако предусмотрены изменения, которые следует учесть и при налогообложении за 2019 год (п. 16 Указа N 503). Рассмотрим новшества, установленные в отношении подоходного налога, НДС и акцизов, налога на прибыль, налога на недвижимость, земельного и экологического налогов, а также - для плательщиков налога при УСН.

УКАЗ N 503: ИЗМЕНЕНИЯ ДЛЯ УСН И ИП - "ПОДОХОДНИКОВ"-2020

УКАЗ N 503: ИЗМЕНЕНИЯ В НАЛОГЕ НА ПРИБЫЛЬ НА 2020 ГОД

10 января 2020 года опубликован Указ от 31.12.2019 N 503 "О налогообложении", который помимо прочего вносит точечные изменения в порядок налогообложения налогом на прибыль.

В КАКИЕ СРОКИ СОЗДАЕТСЯ ЭСЧФ?

По общему правилу ЭСЧФ создается и выставляется покупателю не ранее дня отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав (далее - отгрузки объектов) и не позднее 10-го числа месяца, следующего за месяцем, на который приходится (ч. 1 п. 5 ст. 131 НК):

О приобретении обуви на территории Российской Федерации

В связи с поступающими запросами индивидуальных предпринимателей, приобретающих на территории Российской Федерации обувь за наличный расчет на розничных рынках, ярмарках, в выставочных комплексах, о порядке документального оформления приобретения таких товаров и проверке легальности средств идентификации, нанесенных на них, Министерство по налогам и сборам сообщает.

О налогообложении налогом на прибыль курсовых разниц

Министерство по налогам и сборам Республики Беларусь по вопросу учета при налогообложении налогом на прибыль курсовых разниц сообщает следующее.

О порядке исполнения налоговых обязательств посредством автоматизированной информационной системы исполнения денежных обязательств (АИС ИДО)

С 1 января 2020 г. в Беларуси начала функционировать новая автоматизированная информационная система исполнения денежных обязательств (АИС ИДО), разработанная на основании Указа Главы государства от 16.10.2018 № 414 «О совершенствовании безналичных расчетов» (далее – Указ № 414).

Ремесленная деятельность: сам себе хозяин

Сегодня актуальны вопросы самозанятости. 12 января 2018 года вступил в силу Указ Президента Республики Беларусь от 09 октября 2017 г. № 364 «Об осуществлении физическими лицами ремесленной деятельности», который входит в пакет документов, направленных на развитие предпринимательства и стимулирование деловой активности.

Информация об условиях и стоимости предоставления банками платежных терминалов организациям торговли (сервиса) на 01.01.2020

О возможности использования при определении рыночной цены для целей налогообложения результатов независимой оценки

Министерством по налогам и сборам совместно с заинтересованными лицами рассмотрен вопрос о возможности использования при определении рыночной цены для целей налогообложения результатов независимой оценки и сообщается следующее.

Об изменении размера базовой доходности по единому налогу на вмененный доход в Могилевской области с февраля 2020 года

В соответствии с пунктом 2 статьи 380 Налогового кодекса Республики Беларусь (с учетом изменений и дополнений) для целей исчисления единого налога областные (Минский городской) Советы депутатов имеют право увеличивать (уменьшать), но не более чем в два раза, базовую доходность на одного работника в месяц применительно ко всей территории соответствующей административно-территориальной единицы и (или) в зависимости от места осуществления плательщиком деятельности по оказанию услуг по обслуживанию и ремонту (населенный пункт, вне населенного пункта, место осуществления деятельности в пределах населенного пункта (центр, окраина)).

Об изменении кода платежа в бюджет

Инспекция Министерства по налогам и сборам Республики Беларусь по Кричевскому району информирует о том, что согласно постановления Министерства финансов Республики Беларусь №208 «О бюджетной классификации Республики Беларусь» (с изменениями и дополнениями вступившими в силу с 01.01.2020) с 2020 года изменен код платежа в бюджет при оплате подоходного налога по договорам найма жилых (нежилых) помещений. Ранее данный платеж физические лица уплачивали на код платежа 00101 (подоходный налог с физических лиц). В 2020 году подоходный налог по договорам найма жилых (нежилых) помещений, следует уплачивать через систему ЕРИП на код платежа 00107 – подоходный налог (квартсдача).

Декларируем доходы за 2019 год

Налоговую декларацию (расчет) по подоходному налогу с физических лиц за 2019 год обязаны представить физические лица, получившие в 2019 году следующие доходы:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}