Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

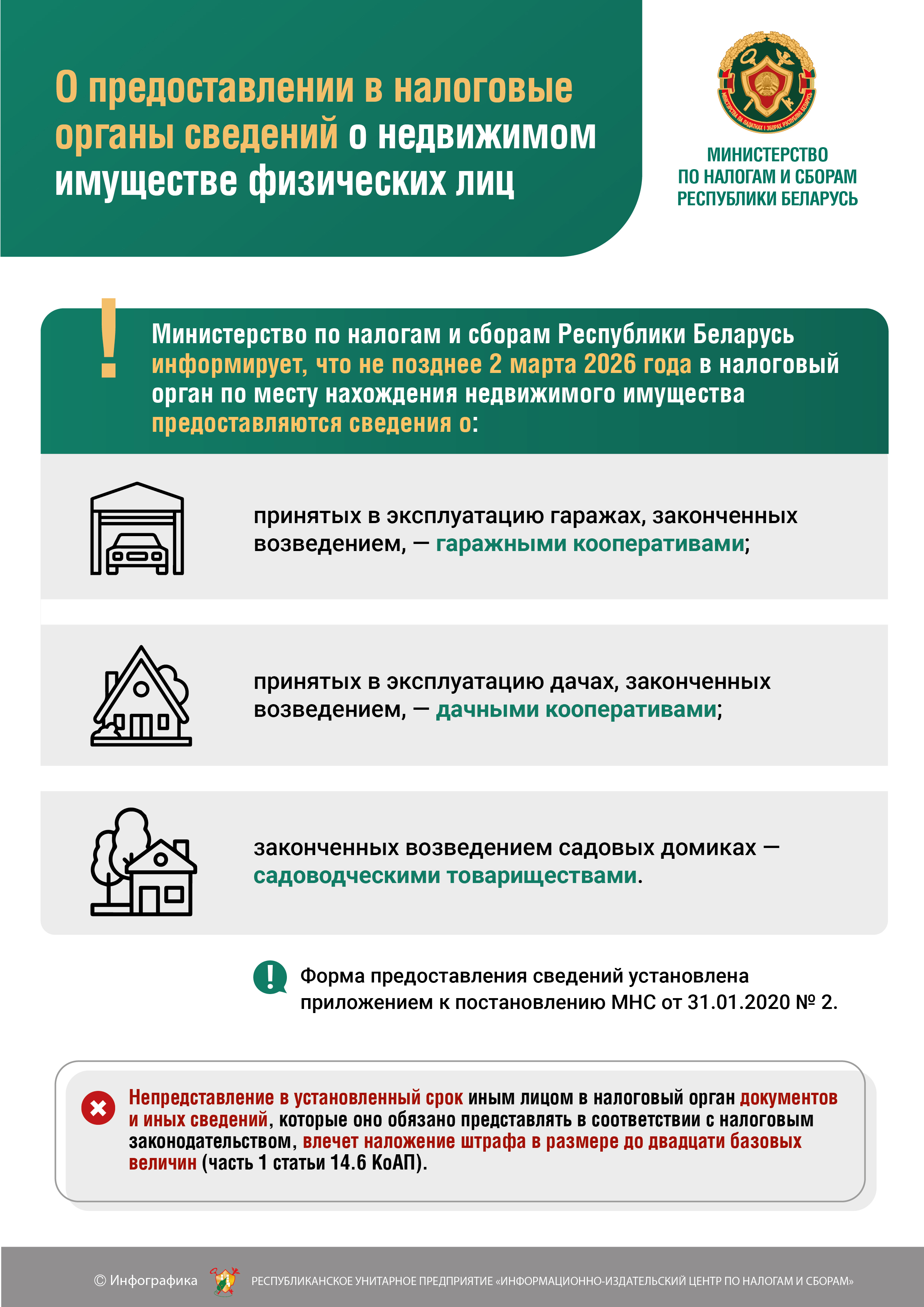

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

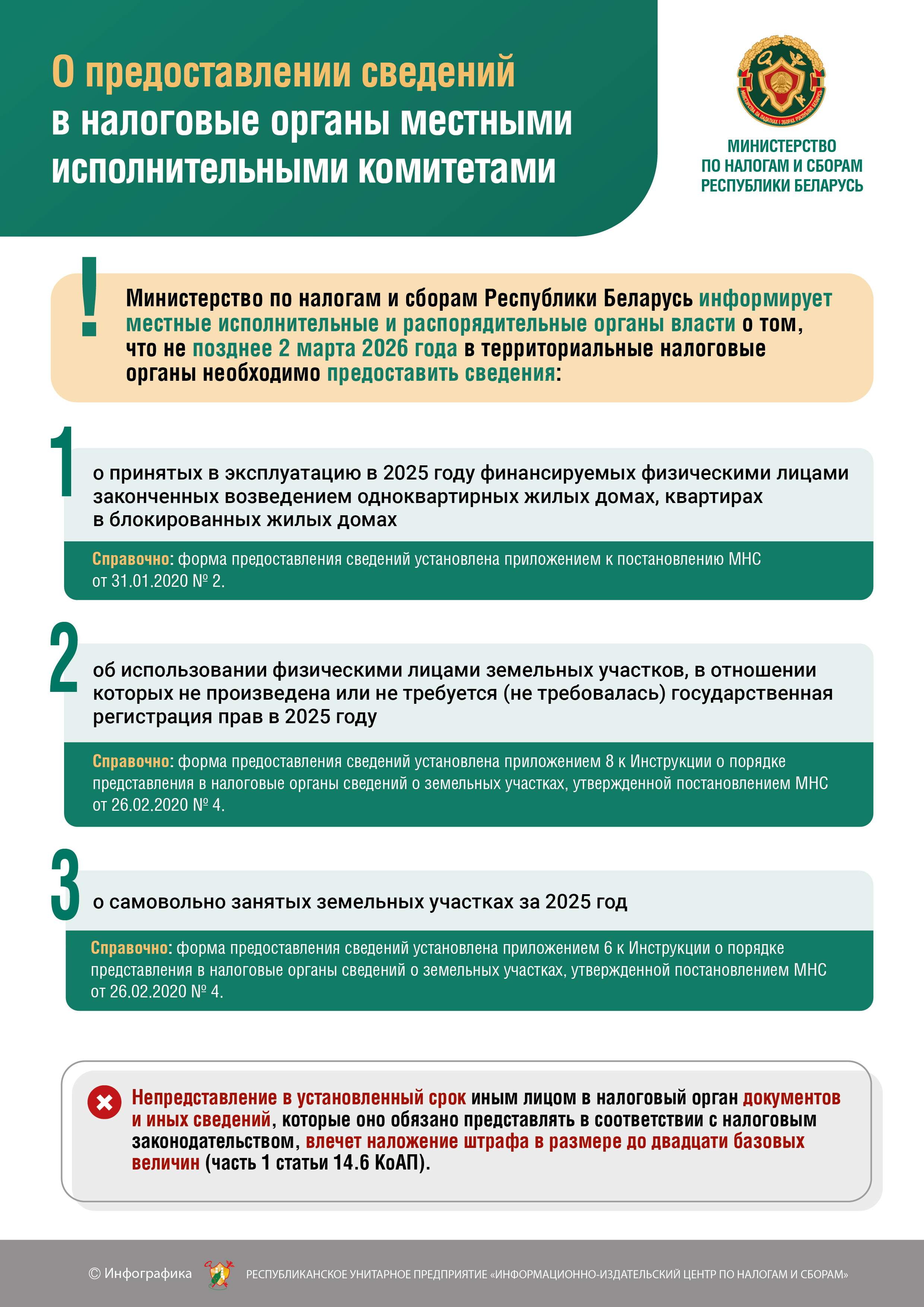

О предоставлении сведений в налоговые органы местными исполнительными комитетами

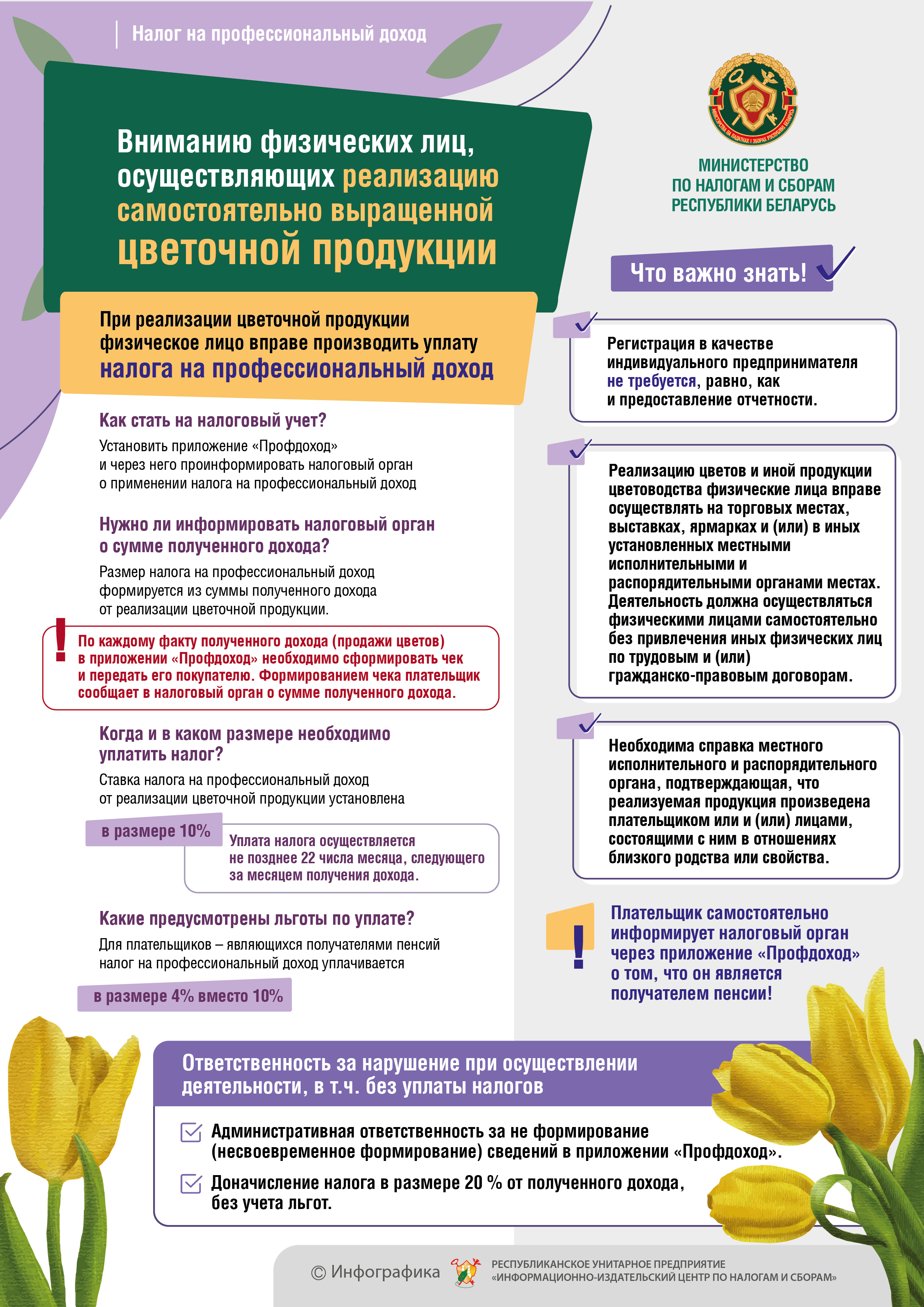

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Особенности выставлении ЭСЧФ сельскохозяйственными организациями

В ходе проведения последующего камерального контроля налоговыми органами устанавливаются случаи, когда сельскохозяйственные организации приобретают, например, удобрения за счет собственных средств, в последствие получают бюджетное финансирование на закупку удобрений. При этом не «восстанавливают» (не исключают из налоговых вычетов) суммы НДС по покупкам.

Особенности налогообложения НДС при реализации имущества должника в процедуре ликвидационного производства

Новая редакция Налогового кодекса Республики Беларусь (далее – НК), действующая с 1 января 2019 года, предусматривает исключение из объектов налогообложения налогом на добавленную стоимость (далее – НДС) оборотов по реализации имущества должника, признанного банкротом, в процедуре ликвидационного производства (т.е. после санации). Применение данной нормы разъяснено письмом Министерства по налогам и сборам Республики Беларусь от 22.02.2019 №2-1-9/00561, 00574.

Памятка по установке платежного терминала

Порядок установки и использования платежных терминалов предусмотрен в подпункте 2.8 пункта 2 Постановления Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 N 924/16 (ред. от 31.07.2017) "Об использовании кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и о приеме наличных денежных средств, банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр и выпуске в обращение кассового оборудования" (вместе с "Положением о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр"), согласно которому юридические лица и индивидуальные предприниматели обязаны установить и использовать платежные терминалы, обеспечивающие в том числе прием к оплате банковских платежных карточек международных платежных систем Visa и MasterCard, внутренней платежной системы "БЕЛКАРТ", эмиссию которых осуществляют банки Республики Беларусь:

С 01.06.2019 работа с наличными деньгами при осуществлении кассовых операций упрощается

Национальным банком для упрощения работы субъектов хозяйствования с наличными деньгами постановлением правления от 19 марта 2019 г. № 117 утверждена Инструкция о порядках ведения кассовых операций и расчетов наличными, которое вступает в силу с 1 июня 2019 г.

Об освобождении от НДС организаций, использующих труд инвалидов

1. Исключено условие о наличии сертификата.

Согласно подпункту 1.16 пункта 1 статьи 118 Кодекса освобождаются от НДС обороты по реализации товаров (работ, услуг) плательщиками, использующими труд инвалидов, если численность инвалидов у них в среднем за период составляет не менее 50% численности работников в среднем за этот же период, т.е. требование по проценту численности инвалидов не изменилось.

Памятка для субъектов о мерах государственного регулирования импорта (экспорта) алкогольной продукции

Памятка

для субъектов предпринимательской деятельности о мерах государственного регулирования импорта (экспорта) алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта, применяемые в Республике Беларусь

ИЗМЕНЕН ПОРЯДОК ИСЧИСЛЕНИЯ ЗЕМЕЛЬНОГО НАЛОГА ДЛЯ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ

Бюджетные организации не признаются плательщиками земельного налога. Однако в соответствии с ч. 2 п. 1 ст. 237 Налогового кодекса Республики Беларусь (далее - НК) при сдаче бюджетными организациями в аренду, иное возмездное или безвозмездное пользование капитальных строений (зданий, сооружений), их частей, расположенных на земельных участках (частях земельных участков) бюджетных организаций, исчисление земельного налога по таким земельным участкам производится бюджетными организациями пропорционально площадям капитальных строений (зданий, сооружений), их частей, переданных в аренду, иное возмездное или безвозмездное пользование.

Сведения для проверки благонадежности деловой репутации контрагентов

Инспекция МНС по Кричевскому району информирует, что Республиканским унитарным предприятием «Национальный центр электронных услуг» (далее – НЦЭУ) с 1 июля 2019 года планируется оказание электронной услуги «Сведения для проверки благонадежности деловой репутации контрагентов» (код услуги ОАИС 3.36.01, далее – электронная услуга 3.36.01) посредством единого портала электронных услуг общегосударственной автоматизированной системы. Электронная услуга 3.36.01 будет предоставляться юридическим лицам, индивидуальным предпринимателям, физическим лицам в виде агрегированной информации на основе сведений государственных информационных ресурсов, интегрированных с общегосударственной автоматизированной информационной системой (далее – ОАИС).

КАКИМИ ЛЬГОТАМИ МОЖНО ВОСПОЛЬЗОВАТЬСЯ ПРИ УПЛАТЕ ФИЗИЧЕСКИМИ ЛИЦАМИ ЕДИНОГО НАЛОГА ПО ЗАЯВИТЕЛЬНОМУ ПРИНЦИПУ

Отдельные категории граждан при исчислении единого налога вправе воспользоваться льготами, предусмотренными статьей 340 Налогового кодекса. При этом льготы предоставляются только при условии представления физическим лицом в налоговый орган документов, подтверждающих право физического лица на льготы.

РАБОТАЯ В АГРОЭКОУСАДЬБЕ, ОСУЩЕСТВЛЯЙ СВОЮ ДЕЯТЕЛЬНОСТЬ ЛЕГАЛЬНО!

Одним из основных направлений в сфере туризма, которое способствует развитию сельских регионов, является агроэкотуризм. Деятельность по оказанию услуг в сфере агроэкотуризма регулируется Указом Президента Республики Беларусь от 09.10.2017 № 365 "О развитии агроэкотуризма".

ПРОДАЕМ УРОЖАЙ С ПРИУСАДЕБНОГО УЧАСТКА

Земельный участок приносит хороший урожай, и вы думаете продать излишки овощей и фруктов (далее - продукция). Рассмотрим, как правильно это сделать.

ПРИМЕНЕНИЕ СТАНДАРТНЫХ НАЛОГОВЫХ ВЫЧЕТОВ ПО ПОДОХОДНОМУ НАЛОГУ В 2019 ГОДУ

С 1 января 2019 г. Налоговый кодекс Республики Беларусь действует в новой редакции (далее - Налоговый кодекс), в соответствии с которой порядок исчисления и уплаты подоходного налога с физических лиц (далее - подоходный налог) регулируется статьями 195 - 224 главы 18.

ПОРЯДОК ПРИЕМА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ ПРИ ВЫПОЛНЕНИИ РАБОТ, ОКАЗАНИИ УСЛУГ ВНЕ ПОСТОЯННОГО МЕСТА ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ

При реализации товаров (работ, услуг) за наличный расчет плательщик обязан обеспечивать прием наличных денежных средств в порядке, определяемом законодательством (подп. 1.17 п. 1 ст. 22 Налогового кодекса Республики Беларусь).

Вы задавали вопрос

Инспекция Министерства по налогам и сборам по Кричевскому району рассмотрев поступающие вопросы от граждан об осуществлении ремесленной деятельности сообщает следующее:

ОТКРОЙ СВОЕ ДЕЛО БЕЗ РЕГИСТРАЦИИ ИП

Хотите подработать в свободное время или сделать любимое хобби основным источником дохода? Возможности для этого есть даже без регистрации в качестве индивидуального предпринимателя (далее - ИП).

ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

В Общей части Налогового Кодекса-2019 (далее - НК-2019) закреплены восемь основополагающих принципов налогообложения, которые призваны обеспечить правовую определенность и стабильность налогового законодательства в Республике Беларусь. Некоторые принципы введены впервые.

ОПРЕДЕЛЕН ПОРЯДОК ВЕДЕНИЯ УЧЕТА ДОХОДОВ И РАСХОДОВ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ

5 апреля 2019 года вступило в силу постановление Министерства по налогам и сборам Республики Беларусь от 30 января 2019 года N 5 "Об утверждении Инструкции о порядке ведения учета доходов и расходов" (далее - Инструкция).

С 2019 ГОДА ОБЪЕКТЫ СВЕРХНОРМАТИВНОГО НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА НЕ ОБЛАГАЮТСЯ НАЛОГОМ НА НЕДВИЖИМОСТЬ ДО ПРИЕМА ИХ В ЭКСПЛУАТАЦИЮ

С 1 января 2019 года из объектов налогообложения налогом на недвижимость исключены здания, сооружения и передаточные устройства сверхнормативного незавершенного строительства.

Решаем вопросы с налоговыми органами дистанционно

Личный кабинет налогоплательщика (физического лица) – это специальный электронный сервис Министерства по налогам и сборам Республики Беларусь, который позволяет решить вопросы, не выходя из дома.

КОГДА УСНЩИК БЕЗ НДС ДОЛЖЕН ПЛАТИТЬ НДС?

Организации и ИП, применяющие УСН без уплаты НДС, не исчисляют и не уплачивают данный налог в отношении реализации товаров (работ, услуг), имущественных прав (далее - объекты) на территории Республики Беларусь (подп. 1.1 ст. 115, ст. 116 и 117, подп. 1.1.2 ст. 326 НК). При этом имеются случаи, когда они должны исчислить и уплатить данный налог.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}